- HOME

- 税制優遇措置について

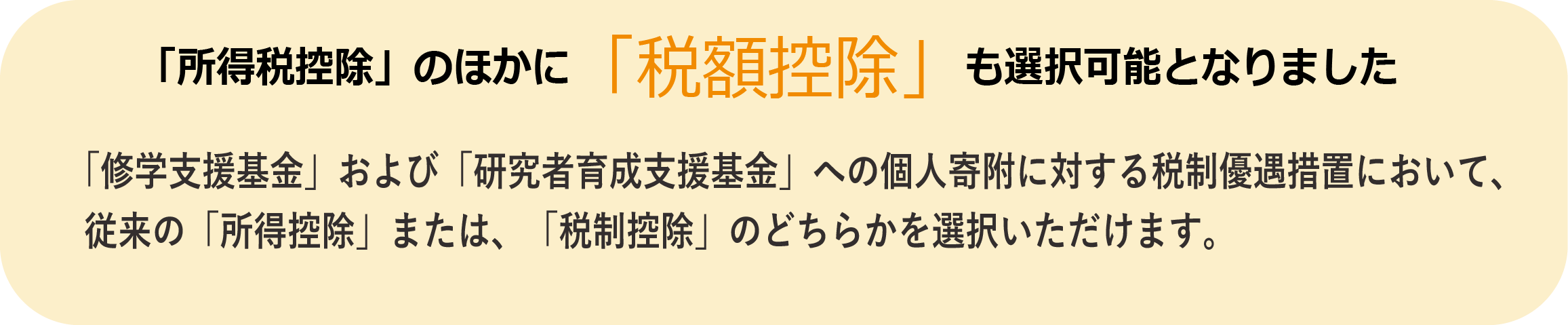

- 「修学支援基金」および「研究者育成支援基金」の寄附金における税制上の優遇措置について

寄附をする

「修学支援基金」および「研究者育成支援基金」の寄附金における税制上の優遇措置について

「所得控除」「税額控除」の優遇措置の比較

「修学支援基金」および「研究者育成支援基金」の寄附金については「所得控除」と「税額控除」のいずれか有利な方法を選択することができます。詳しくは、以下の寄附金控除額の比較表をご参照ください。

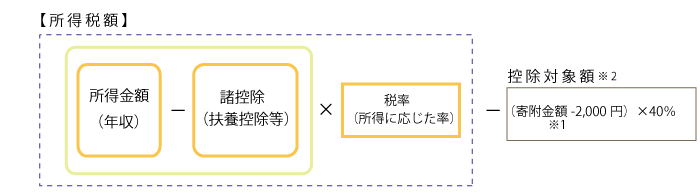

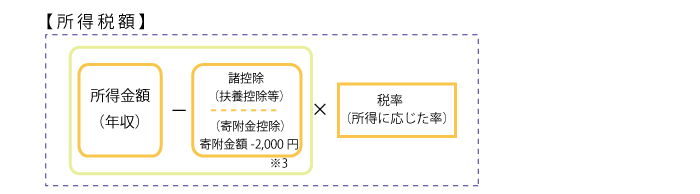

【参考】所得税の寄附金控除額の目安比較表

色がついている方が有利な控除方法です。所得税率は、平成27年4月1日現在の法令によります。

税額控除

個人が寄附した金額の一定割合を、所得税額から直接控除することができる制度で個人の所得税率に関係なく税額から直接控除されるため、多くの方にとって所得控除と比較して減税効果が大きくなります。

確定申告の際には、寄附金領収書と「税額控除に係る証明書(写)」の提出が必要となります。「税額控除に係る証明書(写)」は、寄附金領収書とともに郵送にてお送りします。

所得控除

寄附者さまの所得に応じた税率を寄附金額に乗じた額を所得控除額とします。所得金額に対して寄附金額が多い場合や、所得税率の高い方の場合、所得控除を選択した方が有利な場合があります。

確定申告の際には、寄附金領収書の提出が必要となります。(「税額控除に係る証明書(写)」は必要ありません。)

menu